政策&资本助力国产医械发展,企业创新探索方兴未艾

2020年初,新型冠状病毒肺炎席卷中国,受疫情影响,医用口罩、医用防护品、核酸检测盒、ECMO等医疗器械需求激增,部分医疗器械持续脱销,相关部门也紧急出台了加快审批、加强监管、保障医疗器械安全等多项政策。突如其来的疫情,对于医疗器械企业是一次“大考”,也是中国医疗器械行业发展的加速器。近年来,我国医疗器械政策环境持续改善,深化审评审批、高值耗材治理、DRG、SPD、医联体、分级诊疗、医疗器械注册人制度等一批重大政策密集出台。同时,随着中国人口老龄化程度提高,人们对健康生活愈加重视,市场需求日益旺盛,医疗器械行业受到资本市场关注,正式迈入黄金发展期。

在此背景下,清科研究中心发布了《2020年中国医疗器械行业投融资分析报告》,通过对政策风向标、行业热点聚焦、资本市场投资、退出情况等多个维度进行分析研究,深度剖析中国医疗器械产业发展特点及趋势,以期为政府相关部门、投资人、创业企业和行业研究人员提供参考借鉴。

一、医疗器械种类多样,政策支持力度加大,市场规模突破6000亿元

医疗器械,是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件。结合原国家食药监总局《医疗器械分类目录》和医疗器械市场投融资特点,本研究将医疗器械产品分为10个大类,包括:手术器械类、治疗类、医学成像类、生命支持及基础器械类、植入类、专科类、体外诊断类、临床检测器械类、康复器械类等。

图表 1 医疗器械主要类别(按产品属性)

受早期国内工业起步晚、生产力发展水平低、基础研究落后、研发技术人员匮乏等多种因素影响,中国医疗器械行业发展进程缓慢。近年来,中共中央、国务院各有关部委、国家药品监督管理局等部门连续发布多项政策,提出通过市场倒逼和产业政策引导,推动企业提高创新和研发能力,促进做优做强,提高产业集中度,共同驱动医疗器械行业的现代化和标准化发展。总体而言,医疗器械领域政策主要集中在鼓励医疗器械创新、进一步深化医疗器械审评审批改革、医疗器械标准体系的建设、医疗器械注册人制度的推行、分级诊疗政策带动基层医疗机构扩容、“医改”的纵深发展等。

2019年7月31日,国务院发布《治理高值医用耗材改革方案》,正式开始深入治理医用耗材,规范医疗服务行为,控制医疗费用不合理增长。这一举措是国家对药品“量价挂钩,统一采购”的延续和扩容。方案明确提出,2019年底前取消医用耗材加成,持续完善分类集中采购办法,对于临床用量较大、采购金额较高、临床使用较成熟、多家企业生产的高值医用耗材,按类别探索集中采购,鼓励医疗机构联合开展带量谈判采购,积极探索跨省联盟采购。2020年1月14日,《第一批国家高值医用耗材重点治理清单》出炉,清单中包括金属骨固定器械、导丝、耳内假体、髋关节假体、颅骨矫形器械等18种医疗器械。

随着医疗器械政策环境持续改善,国产自主创新器械不断问世,资本助力行业加快兼并重组,中国医疗器械市场规模持续增长。2014-2018年,中国医疗器械市场规模从2556亿元持续增长至5304亿元,五年间市场规模扩大了一倍,年均增长率约20.0%,按照20%的同比增长率估算,预计2020年中国医疗器械市场规模将达到7700亿元。

图表 2 2014-2020E中国医疗器械市场规模情况(亿元)

二、产业链上游发展迅速,中游市场集中度低,下游扩容空间大

从医疗器械产业链来看:上游主要是医疗器械用原材料、零部件供应、第三方服务等;中游主要是医疗器械、耗材、IVD所需试剂等;下游主要是各类医疗机构,包括公立医院、中小型民营医院、独立检验机构、私人客户等。

图表 3 医疗器械全产业链图

来源:清科研究中心根据公开资料整理。

整体来看,医疗器械产业链上游技术日渐成熟,发展速度较快,对进口原材料、零部件及生物制剂产品的依赖度逐渐降低,国产替代进口成为发展主旋律。产业链中游产品研发投入不足,缺乏自主创新,市场集中度低。大部分国产医疗器械缺乏先进高附加值的创新产品,部分关键核心技术尚未完全攻克,技术水平和专业化程度有待提高。医疗器械行业下游扩容空间大,检验器械、家用医疗器械、康复器械需求增加。这主要是受三方面因素影响:一是政策拉动基层医疗机构扩容,对医疗器械的需求增加;二是为满足患者对精准医疗的需求,独立检验机构发展增速;三是随着老龄化的深入和人们对健康生活关注度的提升,体检机构和家用医疗设备需求上升。

三、2017年行业投资大爆发,随后逐步回归到“精挑细选”价值投资

近年来,中国医疗器械行业逐渐成为资本市场新宠,但受整体经济环境影响,2018年以来,医疗器械市场投资的盲目狂热逐渐褪去,回归到“精挑细选”价值投资。伴随着整个行业的快速发展,我国医疗器械行业已进入洗牌时期,以代销、仿制、生产低值耗材为主营业务的低技术含量、低创新能力的中小企业将会被淘汰,而享有政策优惠,注重研发和创新的高科技医疗器械公司,也将抓住机遇,整合优势,高速发展。

根据清科研究中心《2020年中国医疗器械行业投融资分析报告》,2014-2019年,中国医疗器械行业累计披露投资案例1548起,披露投资金额833.6亿元。其中,2017年是中国医疗器械行业投资大爆发的一年,投资案例数、投资金额双双达到历年峰值,其中披露投资案例361起,同比增长31.8%,投资金额达236.3亿元,同比增长36.5%。2018年,随着投资市场逐渐趋于理性,投资者在对投资标的的选取上变得谨慎,更加倾向于投资真正具备技术壁垒的创新企业。受整体经济环境的影响,2019年中国医疗器械行业投资明显下滑,披露投资案例数和投资金额分别同比下降了53.5%、56.1%。

图表 4 2014-2019年中国医疗器械行业整体投资情况

随着国家对医疗器械利好政策的不断兑现,叠加产业链上游、中游国产替代速度加快,下游基层医疗机构扩容、人口老龄化加剧等带来的需求增长,技术实力雄厚的研发驱动型企业的利润逐年增加,以研发和创新为主的医疗器械公司规模将日益扩大。此外,行业发展处在变革时期,优胜劣汰将进一步加速行业整合,经过近年市场的打磨和产品的迭代,投资机构倾向于在企业估值低位时进场配置,会更加严谨的筛选优质投资标的。

四、A、B轮占比高,扩张期、成熟期企业受青睐,北上广占据半壁江山

根据清科研究中心《2020年中国医疗器械行业投融资分析报告》,2014-2019年,从投资轮次看,中国医疗器械行业的投资主要以A轮和B轮为主,两个轮次总投资案例数943起,合计占比超过60.9%;总投资金额420.1亿元,合计占比超过50.4%。从投资阶段看,2014-2019年,投资机构更多投资于处于扩张期和成熟期的医疗器械企业,扩张期、成熟期企业案例数占比超过64.3%,投资金额占比超过86.5%。其中比较值得关注的投资事件有:迈瑞医疗在2016年12月获得国泰投资、恒泰华盛、大营资本等多家机构的联合B轮融资,金额达70.67亿元;华大智造在2019年5月获得金石投资、松禾资本、东证资本等联合2亿美元A轮融资。

从投资地域看,2014-2019年,中国医疗器械行业投资地域分布广泛,涉及国内多个省市。中国医疗器械行业投资相对集中在北京、广东、上海三地,披露投资案例数分别为341起、268起、265起,合计874起,占全部投资案例数的56.5%;投资金额数分别为140.8亿元、165.2亿元、181.2亿元,合计487.2亿元,占全部投资金额的58.4%。此外,医疗器械行业投资热度较高的还有江苏、浙江、山东、湖北等地。

整体来看,中国发展活跃的医疗器械企业相对集中在东部沿海地区,平均成立时间一般超过20年,主要产品集中在体外诊断制剂及检验仪器、医学影像等细分领域。根据公开数据,2018年,中国医疗器械企业TOP10总营收为583亿元人民币,占2018年中国医疗器械市场规模的11%,远低于全球医疗器械市场44%的行业集中度。

图表 5 2018年中国医疗器械企业营收TOP10

来源:清科研究中心根据公开资料整理。

五、体外诊断、生命支持与基础器械、医学影像等领域投资热度高

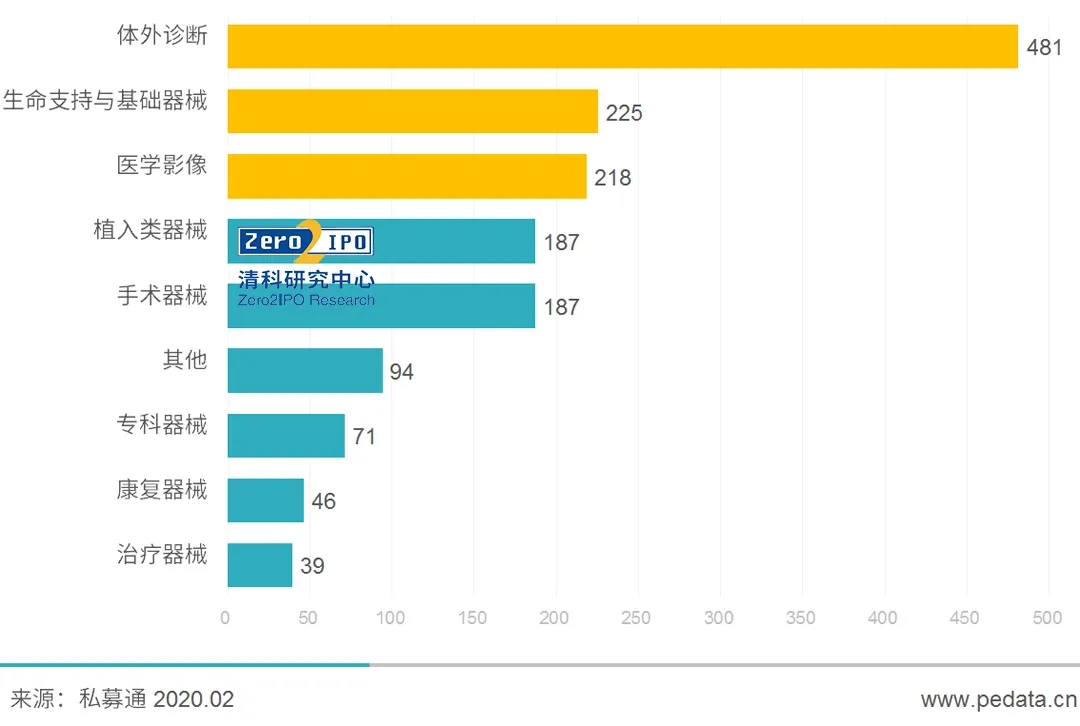

根据清科研究中心《2020中国医疗器械行业投融资分析报告》,2014-2019年,从细分行业上看,中国医疗器械行业的投资主要集中在体外诊断、生命支持与基础器械、医学影像三个领域。从披露投资案例数看,体外诊断、生命支持与基础器械、医学影像分别为481起、225起、218起,合计占总披露投资案例数的59.7%;从披露投资金额看,体外诊断、生命支持与基础器械、医学影像分别为204.8亿元、188.61亿元、183.71亿元,合计占总投资金额的69.2%。

图表 6 2014-2019年中国医疗器械细分行业投资情况(按投资案例数,起)

六、IPO依然是投资机构最优选择的退出方式,退出案例占比超50%

近年来,我国医疗器械领域投资主要以创业型资本和成长型资本为主。一方面,中国医疗器械行业发展起步晚,企业发展初期多以分销、代销为主,积累原始资金,对企业未来的规划不明确。另一方面,医疗器械行业有很高的技术壁垒,中小企业难以投入大量资金和人力去自主研发,融资需求虽然大,但产品研发成功与否还有待时间验证。因此,早期机构往往出于对风险因素的考虑,对医疗器械企业投资较为谨慎,而起步较早的医疗器械企业,在前期企业发展积累足够资本后,对内自主研发、对外并购,成果颇丰,伴随政策利好,因此受到VC和PE的高度关注。

目前,中国医疗器械投资市场最主要的退出方式包括首次公开上市(IPO)、兼并收购、股权转让等。通过IPO退出是获得高回报最理想的方式,并可为成功退出的投资机构带来较高的声誉。

根据清科研究中心《2020中国医疗器械行业投融资分析报告》,2014-2019年,中国医疗器械行业退出案例数共488笔,退出金额共501.0亿元。其中,IPO退出258笔,占总退出案例的52.8%,退出金额达347.37亿元,占总退出金额的69.3%;其次是以并购的方式退出,共71笔事件,数量占比14.5%,退出金额达83.19亿元,占总退出金额的16.6%。

图表 7 2014-2019年中国医疗器械行业机构退出方式(按退出案例数,笔)

作为全球最具潜力的医疗器械市场,我国医疗器械行业的成长空间巨大,一场全行业的变革已经拉开帷幕。从资源来看,中国丰富的物质原料、制造业基础和大量回流的医学人才,无疑是中国医疗器械行业发展的坚实基础。从供给方面来看,医疗器械产业上游发展加速,已实现较大部分的自产,核心技术研发水平和产品化能力也有明显提升,国产替代进程进一步加快。从市场需求来看,中国人口老龄化的加深,分级诊疗政策拉动基层市场扩容,人们对健康生活的追求等,都将成为中国医疗器械发展的持续动力。从政策来看,中国从器械标准化体系建设、深化审评审批等方面加强严格的核查与监管,监督各企业的行为及其产品的质量,各企业也应根据自身产品,及时调整发展战略。

当前,中国医疗器械行业整体呈现低技术化、低集约化、低附加值的格局,中小企业多,市场竞争散乱,缺乏规范化管理。纵观全球医疗器械巨头发展历程,并购都是不可或缺的一环。因此,在加大研发、实现技术升级和产品颠覆的同时,通过并购整合核心业务、降低内部研发风险、提高市场份额,也成为医疗器械企业的新发展模式。总体来说,对内加大研发,对外整合并购,将会成为我国医疗器械企业加速成长的必经之路。“销售+研发+并购”三驾马车,将共同拉动国内医疗器械企业未来的可持续增长。

最新新闻

北京含元资本管理有限公司

专注于双生(生物科技和生命健康)、双智(智能制造和人工智能)、双碳(新能源和新材料)、双新(新时代和新生代下的新消费)领域的投资机构。

关注我们