《2020中国科创企业展望报告》正式发布,乱云飞渡仍从容,科创迎接新十年

面对国内外风险挑战明显上升的复杂局面,我国经济不确定性因素增多,下行压力犹存,创业公司的外部环境也更加严峻;但与此同时,政策红利不断释放,引导创业企业生存环境进一步改善。在此背景下,浦发硅谷银行委托清科研究中心专门对中国科创企业进行调研,了解科创企业的生存现状及未来展望,并结合投资人视角展现国内融资环境,以期把脉科创经济未来的走向。

近日,《2020中国科创企业展望报告》已正式发布,报告根据调研结果详细介绍了目前国内科创企业的经营状况、就业/招聘、融资情况和公共政策,并从投资人的角度阐述了国内股权投资监管环境和融资展望。部分精彩内容如下所示:

(以下调研结果截止日期为2019年12月)

1. 关于调研

关于科创企业展望调研

中国区样本企业画像

本次调研的中国区样本共有259个,未上市的年轻科技类企业占大多数。企业经营地多分布在京津冀、长三角以及大湾区,有48%的样本是由风投投资的企业。被调研企业总体对2020年经营状况、及新经济稳健程度较为乐观,但认为融资环境仍面临较大挑战。

2. 中国科创企业展望

经营状况

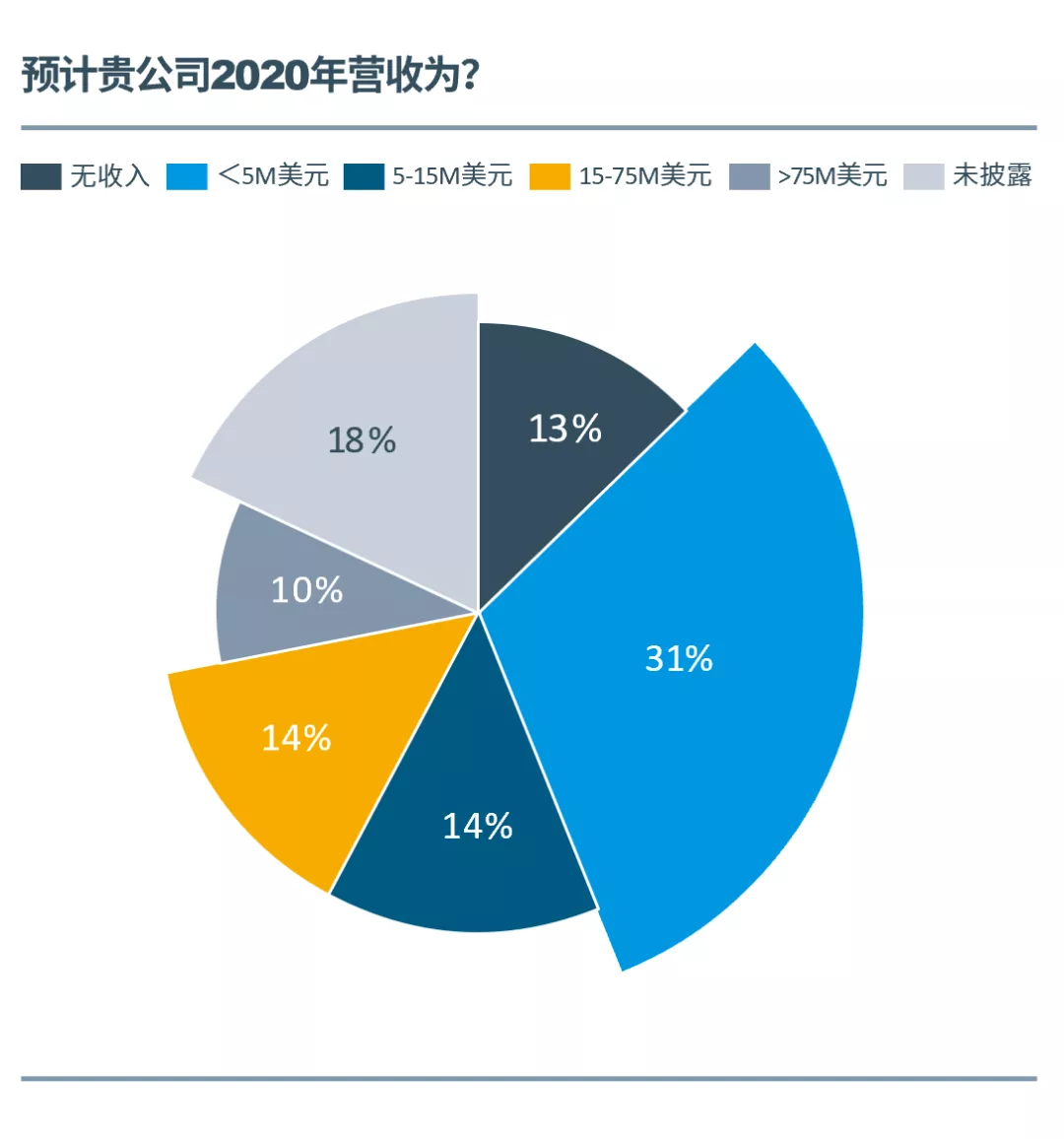

31% 被调研企业预计2020年营收将小于500万美元

被调研企业中预计2020年无收入的占13%,较去年的18%有所下降。多数被调研企业(31%)预计营收小于500万美元。预计营收大于7500万美元的占10%

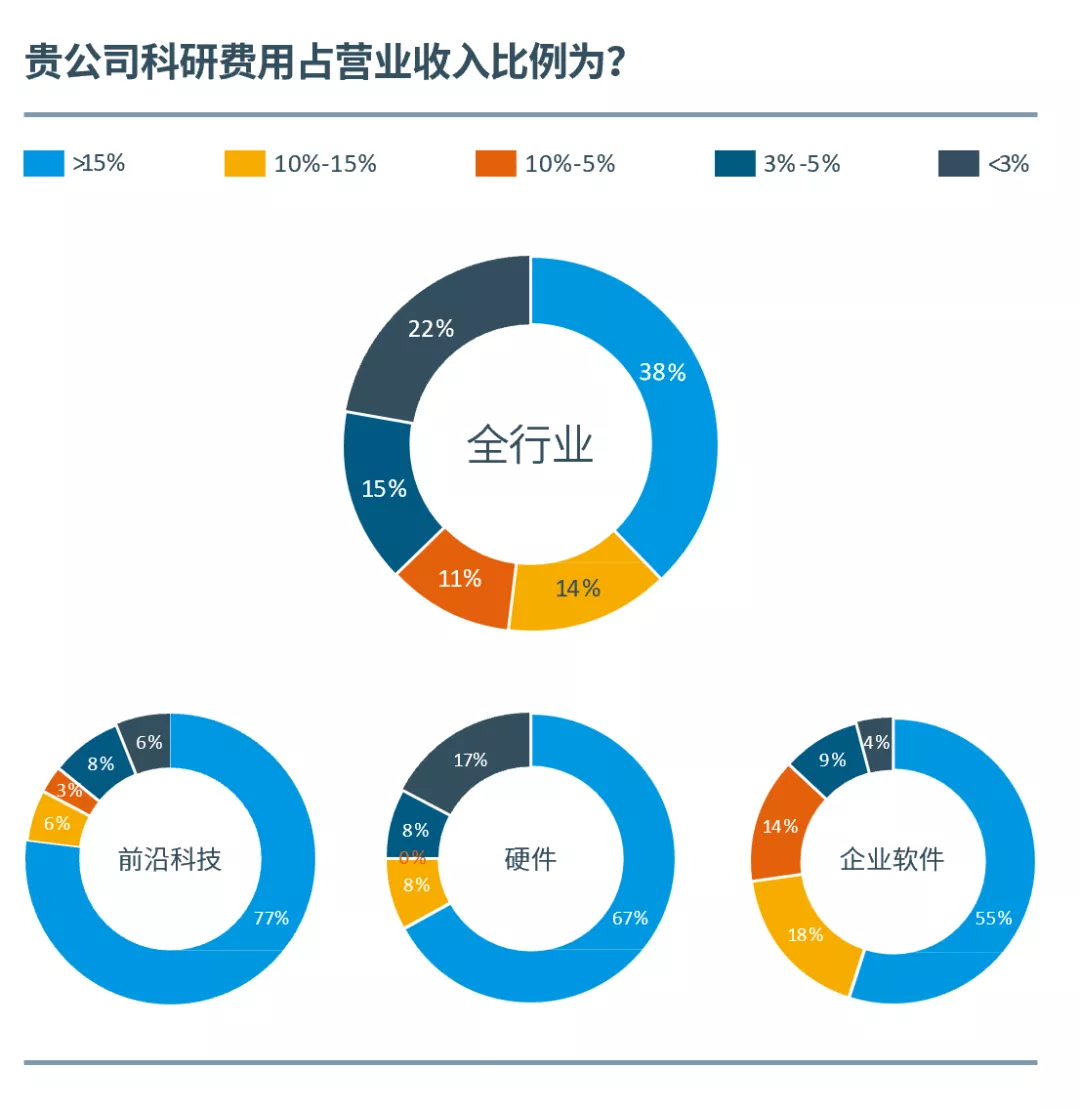

38%科创企业研发费用超15%

就业/招聘

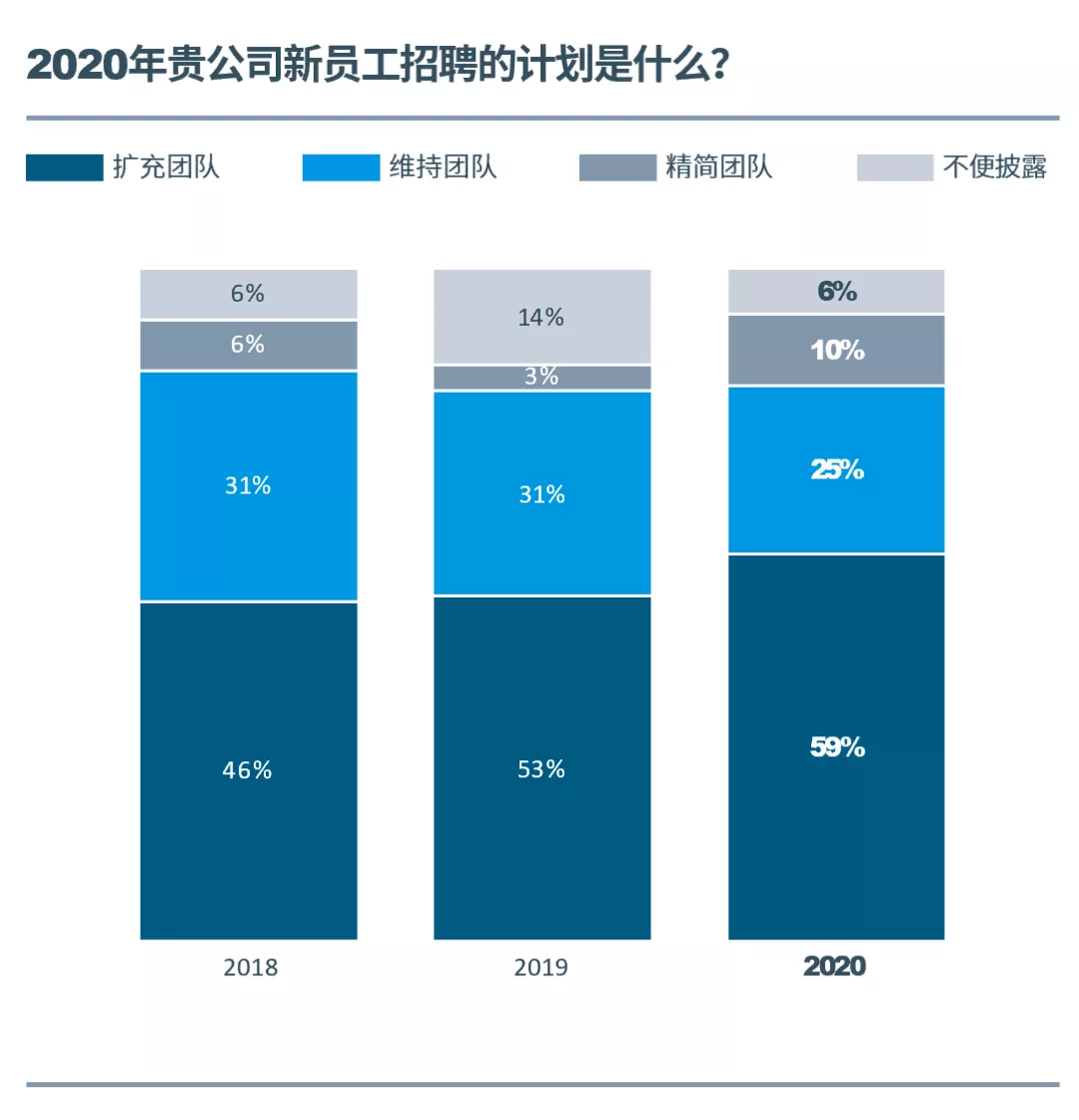

59%的科创企业表示有扩充团队的意愿,但仍有10%的公司表示有裁员计划

59%的科创企业表示2020年愿意扩充团队人数。而另一方面,2020年预计削减员工数量的企业达到10%,较去年上升了7个百分点,也从侧面反映了对融资预期的谨慎。

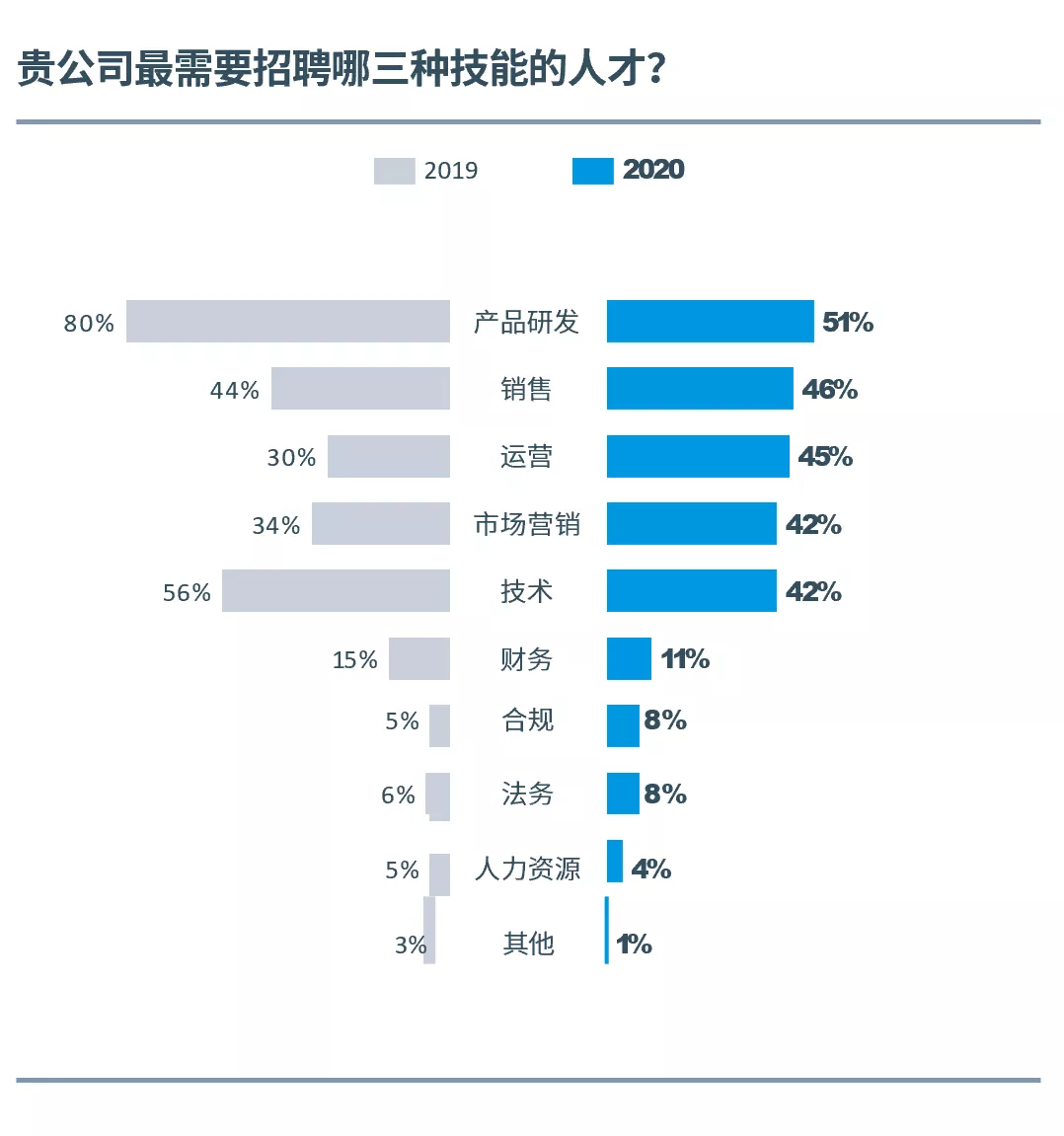

产品研发、技术、销售、运营等依旧是科创企业热门岗位

融资

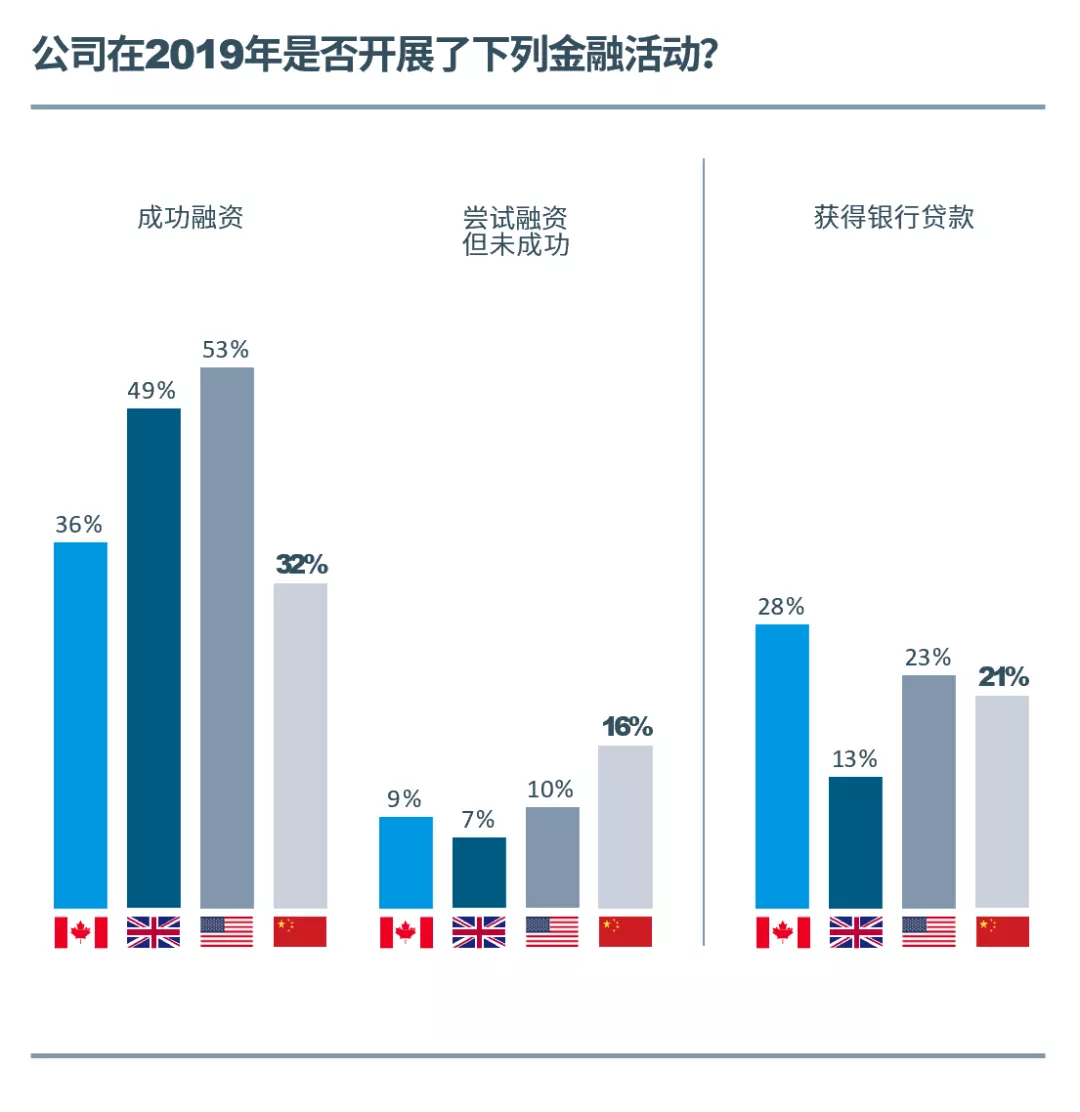

2019年中国企业融资难度大

与美国、英国、加拿大等国家相比,2019年中国国内的科创企业融资成功率偏低(32%)、失败概率高(16%)。自2018年以来,股权投资市场的资金来源受到限制,VC/PE投资机构在募集端承受压力的情况下放缓了投资节奏,或者对于投资标的企业的筛选标准更为严格,最终导致全国科创企业融资难度上升。

公共政策

企业赋税、消费者隐私和人才招聘/户口政策最受关注

企业相关赋税关乎企业的利润乃至生存,因此获得超半数企业的关注,其中深圳与浙江的企业关注比例最高。排在第二位的是人才招聘/户口政策,上海市的企业最为关心这一政策,选择的比例高达38.6%;上海是最早实行积分落户的城市,落户政策中关于行业的条款与企业招聘人才的难度密切相关。

3. 中国投资人展望

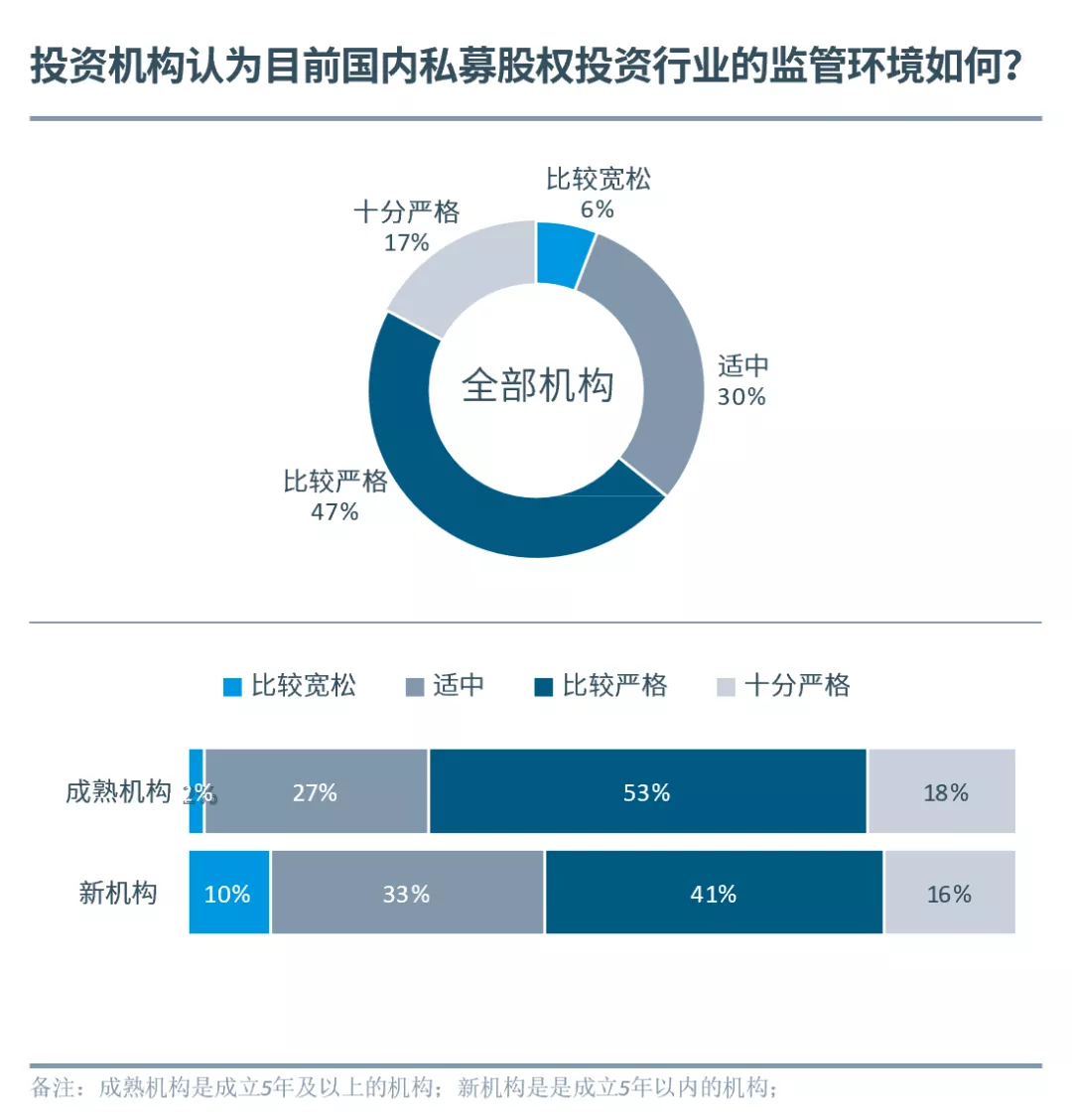

半数机构认为行业监管较严

64%投资机构认为国内当前私募股权投资行业监管严格(含“比较严格”和“十分严格”)。成熟机构认为“监管严格”的比例远高于新机构,主要原因可能是2014年以来中国创新经济加速发展,市场层出不穷的模式和现象倒逼管理层加码监管,致使当下的监管环境与成熟机构前期经历的“相对宽松”环境出现明显反差。

成熟机构更为担忧贸易摩擦

对于中美贸易关系对于2020年机构运营的影响,成熟投资机构与新投资机构的担忧程度略有差异。成熟机构对“贸易摩擦影响投资/退出”的担忧更明显,而新机构认为“无影响”的比例更大。

成熟机构投资更明确有序

成熟投资机构与新兴投资机构的行业偏好略有差异。总体而言,成熟机构在各行业的投资意愿普遍强于新机构。在高端装备制造、集成电路/半导体/芯片、文体娱乐等行业中,成熟机构与新机构的差异更明显。

成熟机构凭借在资金实力、产业资源和投资视野方面的优势,对于高端装备、芯片等重资产长周期行业投资信心更足;也更看好文娱等短期遇冷行业的长远价值。综合而言,成熟机构的战略更加明确、有序。

退出预期较稳,成熟机构看好科创板

对2020年中国股权投资市场退出端“看好”和认为“维持现状”的机构共占到所有调研的64%。其中,看好退出环境的成熟机构多于新机构;与此同时,成熟机构也更看好科创板,两者具有一定相关性。反映出成熟机构退出压力加大,十分渴望国内退出市场建设改革 。

本文来源:清科研究

最新新闻

北京含元资本管理有限公司

专注于双生(生物科技和生命健康)、双智(智能制造和人工智能)、双碳(新能源和新材料)、双新(新时代和新生代下的新消费)领域的投资机构。

关注我们